Propositions de réglages sur la formule standard

Suite au précédent article dans lequel les chocs de la formule standard ont été comparés avec les conséquences actuelles du COVID-19 (http://www.solveact.com/2020/04/01/les-chocs-solvabilite-2-a-lepreuve-du-coronavirus/), il est apparu que certains effets n’étaient pas directement rattachables à des chocs de la formule standard.

Dans un contexte de revue de la formule standard en 2020, cet article a pour but de proposer au régulateur et au marché quelques réglages complémentaires afin de mieux prendre en compte ces risques.

Certains de ces éléments ont peut-être déjà été historiquement discutés et tranchés mais il peut être utile de mener une seconde réflexion.

Choc sur la Prime du BE de Prime

Le BE de Prime est calculé, de manière simplifiée, par différence entre les Prestations + Frais et les Primes. Si ce pseudo-résultat sur l’année N+1 est bénéficiaire, alors celui-ci est négatif.

Dans le bilan prudentiel, on le retrouve, avec le BE de sinistre, au passif (hors cas de la réassurance) du bilan dans les meilleures estimations.

Avec la crise du COVID-19, il est apparu un risque sur ce BE de Prime qui est, pour l’assureur, de maintenir le niveau de prestations sans avoir la certitude de percevoir les primes correspondantes.

Sur les contrats collectifs les primes Prévoyance sont souvent exprimées en % de la masse salariale. Avec le dispositif de chômage partiel, la masse salariale qui sert au calcul de la prime pourrait s’avérer inférieure alors que l’assureur aura maintenu le même niveau de prestations (https://www.argusdelassurance.com/juriscope/coronavirus-la-prevoyance-et-sante-en-cas-de-chomage-partiel-tribune.162706).

Sur les contrats individuels, certains assureurs ont proposé à leurs assurés de reporter le paiement de la prime sur les mois à venir et les couvrent donc sans certitude sur l’encaissement futur.

Ainsi, il existe un risque de défaut de contrepartie sur les primes intégrées dans le BE de Prime. Dans les pratiques de marché observées, ce risque ne semble pas être identifié.

Il est ici proposé de considérer ces primes comme des « créances sur les preneurs d’assurance » et de les intégrer dans l’assiette de choc sur les créances de type 2 de moins de 3 mois. Le choc appliqué serait de 15%, ce qui reviendrait à considérer que l’assureur peut maintenir le niveau de prestations de l’assuré pendant 2 mois environ, sans percevoir de prime.

Dans le bilan prudentiel, ces primes pourraient être reclassées à l’actif en créances d’assurance. Ainsi, au passif on ne retrouverait plus que la partie sinistre du BE de Prime, ce qui permettrait de ne plus afficher de provisions négatives selon les cas.

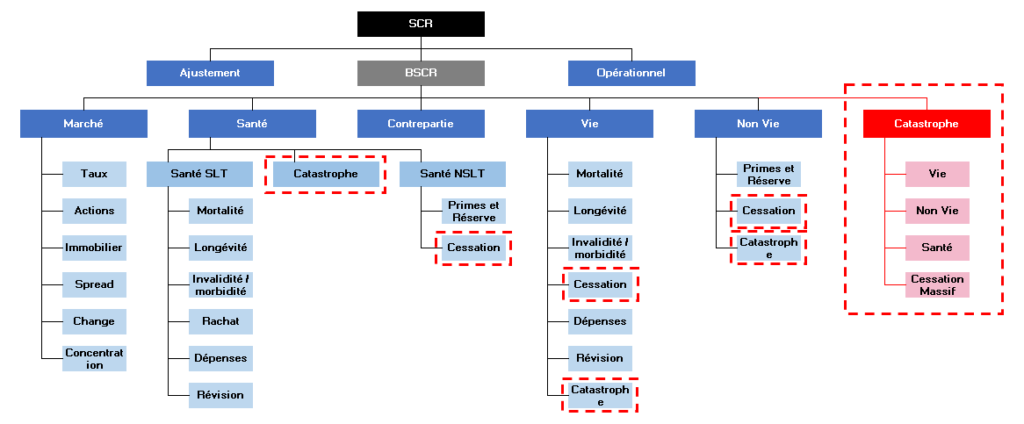

Corrélation entre événement catastrophe, risque de marché et risque de contrepartie

Un des premiers effets du COVID-19 a été d’impacter directement le marché action. In fine, cet événement pandémie, qui est isolé dans la formule standard comme du risque santé simple, a un impact et une envergure qui est beaucoup plus important puisqu’il a des effets sur le risque de marché et éventuellement par la suite sur le risque de contrepartie.

Il est proposé ici de réaffecter les risques dans la formule standard de la manière suivante :

On regroupe ainsi tous les risques de catastrophe dans un nouveau module.

L’idée de cette réaffectation des risques est de séparer les risques de souscription liés à la déformation des risques par rapport au tarif ou au provisionnement et les risques d’événements soudains qui interagissent avec les autres modules.

Celle-ci permettrait de modifier la matrice de corrélation de manière simple sans pour autant impliquer des revues de modèles majeures chez les assureurs.

Par ailleurs, cette réaffectation permet de corréler les risques catastrophe des différentes LoB. Par exemple un événement de type tremblement de terre n’impacte pas que le module non-vie puisque qu’il peut générer des décès, des consultations médicales, des arrêts de travail, …

Le risque cessation massif a été déplacé dans ce module d’événements soudains dans la même logique.

Dans un même temps une revue des événements Catastrophe pourrait être menée pour impacter la totalité des LoB d’un organisme mais cela nécessiterait des développements plus importants.