LES CHOCS SOLVABILITE 2 A L’EPREUVE DU CORONAVIRUS ?

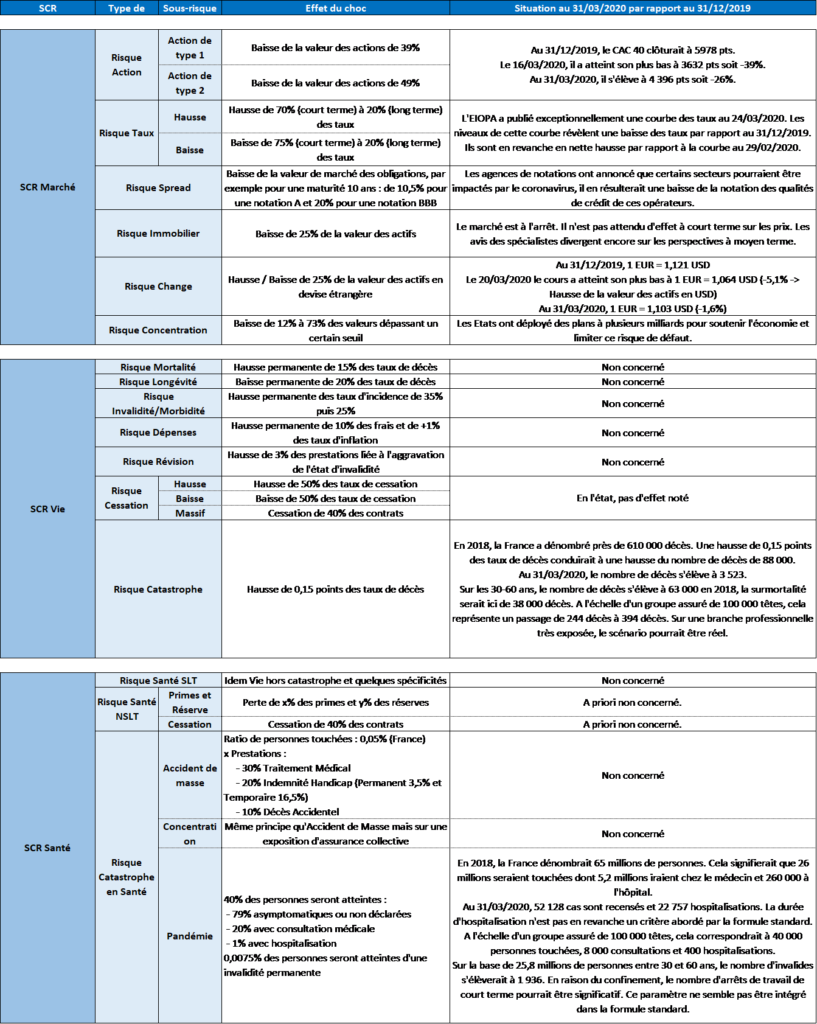

La directive de Solvabilité 2 a été conçue dans l’optique de tester la probabilité de défaillance d’un organisme et de s’assurer de la suffisance de ses fonds propres. Les chocs de la formule standard ont été calibrés afin de correspondre à une Value At Risk de 99,5%. Autrement dit, on teste ici une suffisance de fonds propres sous le critère d’une probabilité de ruine à 0,5% à horizon 1 an, soit une fois tous les 200 ans.

Le risque lié au COVID-19 s’inscrit dans la formule standard dans le risque de pandémie ou le risque catastrophe de manière plus générale.

En revanche, il est apparu une très forte corrélation entre ce risque de pandémie et le risque de marché, cette observation empirique n’est pas directement incluse dans les matrices de corrélation de la formule standard.

En tout état de cause, il y aura tout de même un avant et après COVID-19, que ce soit sur le marché de l’assurance, du travail, sur les relations sociales, … Le monde a évolué et devra s’adapter à ce nouveau contexte.

L’objectif du présent article est de comparer la valeur des chocs de la formule standard avec la réalité du COVID-19 et d’apporter quelques réflexions d’actuaire sur la vision des risques à court et moyen terme.

Réflexions d’actuaire

Assurance Santé

Avec la mise en place du 100% Santé, l’année 2020 a connu de profonds changements dans la structuration de son offre de protection santé.

Néanmoins, ce changement apparaît mineur face à l’effet du COVID-19. En effet, les soins médicaux actuels sont directement liés à l’épidémie ou correspondent au cas les plus graves qu’il faut traiter dans l’immédiat. Tous les soins de prévention ou non urgents sont reportés et il faut s’attendre à un rattrapage dans les mois à venir.

Inversement, le confinement et les réflexes de protection adoptés par l’ensemble des français (masque, gel hydroalcoolique, distance sociale, …) limite la propagation de maladies saisonnières (grippe, gastro-entérite, rhume, …) et des effets bénéfiques pourront être observés dans les années à venir.

D’un point de vue actuariel, cette année 2020 sera difficile à prendre en compte dans la détermination des tarifs et les réponses aux appels d’offres. Par ailleurs, la dégradation économique pourrait avoir un impact sur le coût des maintiens de droits gratuits.

Dans la même logique, les provisions constituées à fin d’année 2020 devront tenir compte d’effets de sinistralité non réguliers par rapport aux années antérieures et de traitements de gestion perturbés.

L’avis d’expert de l’actuaire sur les chiffres produits sera essentiel.

Assurance Prévoyance Arrêt de travail / Décès

Au-delà de l’arrêt de travail lié à la maladie COVID-19, avec les mesures de confinement un certain nombre de salariés et d’entrepreneurs ont été contraints de rester à domicile par obligation ou par crainte de la maladie. L’Etat français a mis en place des mesures comme le chômage partiel ou l’indemnité aux entrepreneurs afin de répondre à cette problématique. Si ces mesures sont efficaces pour une certaine catégorie de personnes, d’autres utilisent leur garantie arrêt de travail pour continuer de percevoir un revenu car c’est un système plus lisible ou plus rémunérateur pour eux et parfois recommandé par l’Etat. Il existe tout de même ici un risque de non paiement de la prime dans les contrats collectifs dont l’assiette est la masse salariale (impactée par l’indemnité de chômage partiel) ou pour les entrepreneurs qui seraient en difficulté.

Par ailleurs, de nombreux entrepreneurs étaient peu ou pas couverts sur la partie arrêt de travail et décès et on peut s’attendre à un boom de souscriptions dans les prochains mois sur ces garanties.

D’un point de vue risques et tarification, on peut ainsi s’attendre à l’entrée dans les portefeuilles de ces « bons risques » puisque historiquement ces entrepreneurs jugeaient qu’il était plus avantageux pour eux de s’auto-assurer. Parallèlement, le télétravail devrait fortement se développer, ce qui pourrait faire baisser les arrêts de travail de courts. Inversement, on peut s’attendre à un certain nombre de burn-out dans les prochains mois de la part des professionnels qui continuent à travailler et qui ont le sentiment d’être peu ou pas écoutés par leurs directions sur les mesures d’hygiène et de sécurité.

Assurance Vie

L’année 2019 a été marquée par la baisse des taux à un niveau critique pour la rémunération des épargnants. Dans ce contexte, les investissements se sont naturellement reportés vers les UC qui affichaient de bons rendements au cours des dernières années, ce qui a contribué à la bonne santé du marché Action en 2019. Avec la crise actuelle, les épargnants ont le choix entre un fond euro peu rémunérateur et des UC dans lesquelles ils n’ont plus confiance. Il est probable que les investissements se réorientent vers la valeur refuge : l’immobilier.

L’assurance vie paraît ainsi peu attractive et des comportements de peur identiques à ceux de 2008 où par exemple des assurés avec un taux garanti à 4% ont racheté leurs contrats pourraient être observés dans les prochains mois. Le risque de rachat et de collecte négative dans un contexte de moins-values est réel ici. Le marché devra évoluer pour redonner confiance aux assurés.

Assurance Confinement

La perte d’exploitation des entrepreneurs et de salaire des salariés liée à cette décision politique ouvre un nouveau champ d’assurance pour les assureurs et les courtiers ?