Quel traitement du risque arrêt de travail sous Solvabilité 2 ?

Au début des années 2010, il s’est posé la question du traitement de l’arrêt de travail sous Solvabilité 2. En effet, il y a longtemps eu débat sur les contrats français sur le fait de le rattacher ce risque à du risque Santé SLT ou Santé Non SLT.

Les « Orientations Nationales Complémentaires aux Spécifications Techniques pour l’exercice 2013 de préparation à Solvabilité II » ont apportées des réponses en préconisant de traiter ce risque :

- En Santé SLT pour les contrats pluriannuels (type emprunteur) ;

- En Santé Non SLT pour les contrats annuels (type contrats collectifs de salariés), avec reclassement en Santé SLT pour les rentes d’invalidité en cours (invalides connus).

Quel est l’impact de cette classification sur le niveau du SCR ?

Cette préconisation n’est pas sans impact sur le niveau du SCR et il peut être observé des différences structurantes, pour un risque de base identique.

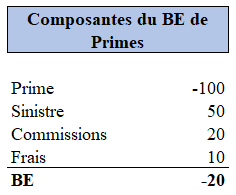

A titre d’exemple, on considère un contrat souscrit pour une année.

Le BE de Primes associé est le suivant :

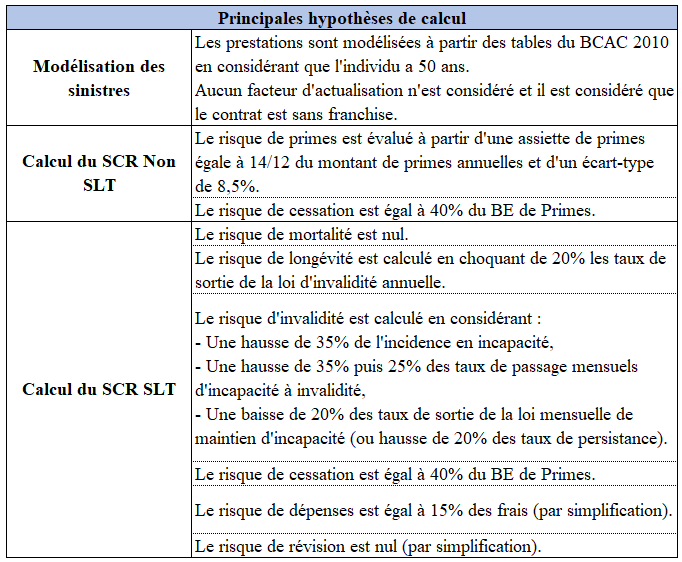

On cherche ici à calculer le SCR associé à ce BE de Primes en comparant l’estimation que l’on obtiendrait en considérant ce risque comme du risque Santé SLT ou Santé Non SLT.

On utilise les hypothèses de modélisation suivantes :

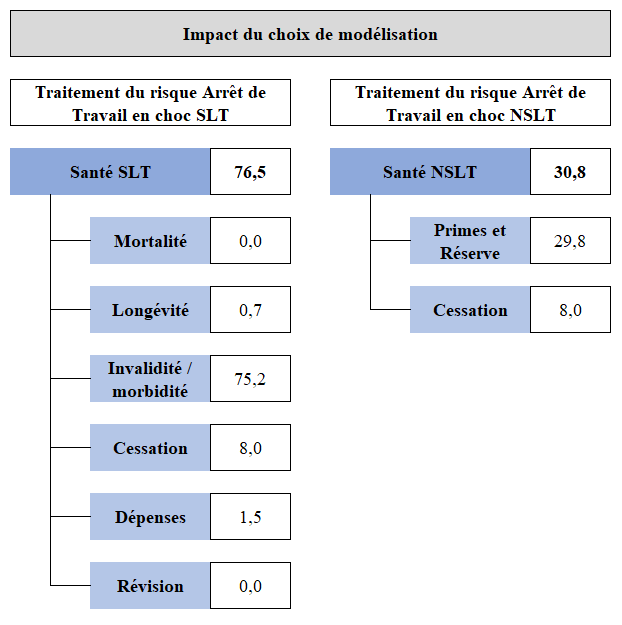

Le résultat du calcul du SCR de Souscription (hors catastrophe) selon ces hypothèses est le suivant :

Ainsi, pour un risque identique, le SCR de souscription évalué est significativement différent.

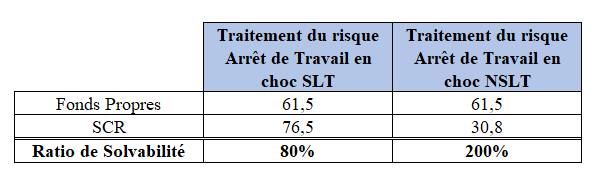

En considérant que le SCR est égal au SCR de souscription et que l’opérateur a 61,5 de fonds propres, le ratio de Solvabilité obtenu est le suivant :

Dans cette exemple, l’arbitrage entre l’application d’un choc SLT ou Non SLT pour le risque arrêt de travail conduit à un opérateur qui n’est pas solvable dans le cas d’une méthodologie SLT alors que le risque de base est identique.

Dans l’exemple précédent, la valeur des chocs SLT apparaît très défavorable au regard des chocs Non SLT. Néanmoins, ce constat est valable pour ce seul exemple. En effet, il existe à l’échelle d’un opérateur des effets de mutualisation de l’ensemble du portefeuille et des risques sous-jacents.

Qu’en est-il de la modélisation du risque arrêt de travail à fin 2021 ?

Dans les années 2010, les opérateurs ont mis en place la phase de production du ratio de solvabilité et on est aujourd’hui dans une phase d’amélioration des modèles et de modélisation plus fine des risques.

Dans la modélisation du risque arrêt de travail, les leviers d’amélioration peuvent porter sur l’évaluation du BE ou du SCR.

Sur l’évaluation du BE, il n’est pas rare d’utiliser un certain nombre de paramètres historiques présents dans les comptes sociaux, qui sont par nature prudents.

Ces paramètres peuvent être par exemple :

- Le critère de clôture : Celui-ci suppose une certaine prudence dans le choix des têtes à provisionner et il peut être utile d’utiliser un critère de clôture « best estimate ».

- Les tables de provisionnement : Les tables réglementaires sont généralement prudentes, en particulier sur la loi de passage d’incapacité à invalidité. Il peut ainsi être utile d’utiliser des lois d’expérience qui reflètent mieux la sinistralité réelle du portefeuille. Il convient par ailleurs de distinguer les contrats qui couvrent l’invalidité partielle ou l’invalidité totale uniquement, ce qui n’est pas sans conséquence sur le nombre de passages.

- Les montants de rente : Il n’est pas rare de considérer, en fonction des données disponibles, que le montant de la rente invalidité est égal à 365 x IJ. En réalité, ce montant peut contractuellement être différent. En particulier, en cas de couverture de l’invalidité partielle, il convient de tenir compte d’un montant de rente réduit.

Sur l’évaluation du SCR, la méthode mise en œuvre pour l’évaluation des chocs SLT dans la partie précédente correspond à l’application d’une lecture simple et directe des textes. Cette lecture apparaît très sévère car elle conduit à des effets cumulatifs. Or, il existe tout de même une certaine flexibilité réglementaire dans l’application des chocs qui permet de s’affranchir de ces effets cumulatifs.

Des questions ?

Pour obtenir plus de précisions sur l’exemple traité ou d’éventuels conseils sur votre propre portefeuille, n’hésitez pas à nous contacter :