PERIODE DE CONFINEMENT : QUEL IMPACT SUR LES MODELES ACTUARIELS ET SUR L’INTERPRETATION DU COMPTE DE RESULTAT ?

La crise du COVID-19 et la période de confinement conduisent à des consommations atypiques de produits d’assurance. On peut par exemple citer la baisse des prestations globale du risque santé pendant la période de confinement, la hausse des arrêts de travail, … Bien entendu, ces éléments doivent être appréciés sur chaque portefeuille.

L’actuaire au quotidien utilise des modèles qui supposent une régularité statistique et des traitements en gestion. Pour l’année 2020, ces hypothèses ne seront pas vérifiées et il sera nécessaire d’ajuster certains modèles afin d’évaluer un niveau de provisions fidèle à la réalité.

Toute crise est synonyme de changements et cette année 2020 sera l’occasion d’améliorer nos modèles actuariels afin d’avoir une vision plus fine des risques. Sur l’aspect provisionnement, elle représentera un réel défi pour les actuaires en charge des provisions, les fonctions actuarielles et les commissaires aux comptes.

Le présent article a pour but d’illustrer cette incertitude sur le cas du risque santé. Sur ce risque, il est aujourd’hui acquis qu’une baisse des prestations a été observée pendant la période de confinement et il se pose la question d’un éventuel rattrapage dans les mois à venir.

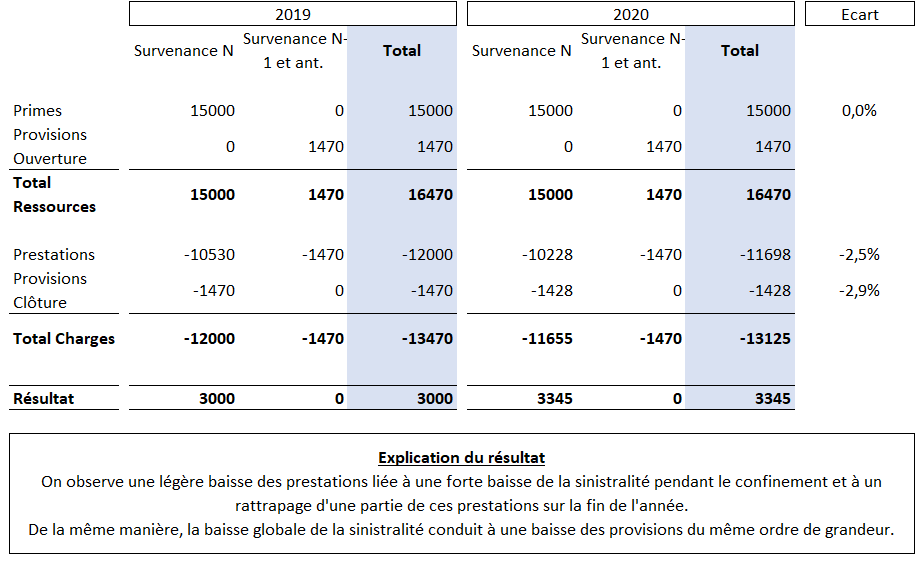

Exemple de compte de résultat que l’on pourra obtenir en fin d’année sur le risque santé

Convaincus par cette explication ?

Pour bien interpréter un niveau de provisions, il faut comprendre comment fonctionne la méthode de provisionnement sous-jacente et les données utilisées.

Bien évidemment, l’explication précédente est erronée. En effet, sur du risque santé les règlements sont en général assez rapides et les provisions constituées au 31/12 ne reflètent pas les sinistres de début d’année mais ceux de fin d’année. Hors, il est précisé que ces sinistres de fin d’année sont en hausse par rapport à 2019, il devrait en être de même pour les provisions. Il y a donc une contradiction dans l’explication du résultat et les provisions sont en réalité sous-estimées. Cet exemple a pour but d’illustrer toute la difficulté qu’auront les actuaires, les fonctions actuarielles et les commissaires aux comptes pour interpréter les niveaux des provisions en cas de déformation de la sinistralité car un raisonnement qui est généralement vrai peut très rapidement être erroné.

Comment ont été évaluées les provisions ?

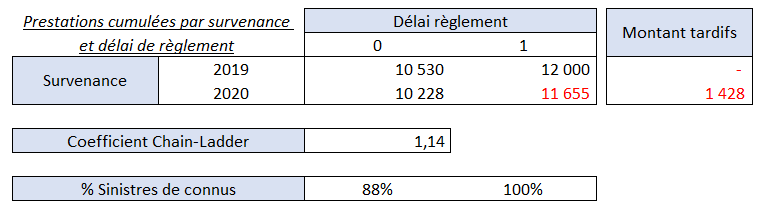

Il s’agit de la méthode de Chain-Ladder appliquée à des triangles annuels :

Il est précisé que dans cet article, la méthode est simplifiée au maximum pour être plus facilement lisible.

Au 31/12/2020, on cherche à connaître les montants de prestations qui seront versés en 2021 pour les provisionner.

Sur la survenance 2019, en cumulé, on constate à fin 2019 que 10530 ont été versés aux assurés et à fin 2020 12000.

Sur la survenance 2020, on constate à fin 2020 que l’on a réglé 10228 et donc on estime que la vision à fin 2021 sera de 11655 = (12000/10530) x 10228. A fin 2020, on provisionnera donc 1428 = 11655-10228.

Quel impact probable sur le niveau de provisions à fin 2020 ?

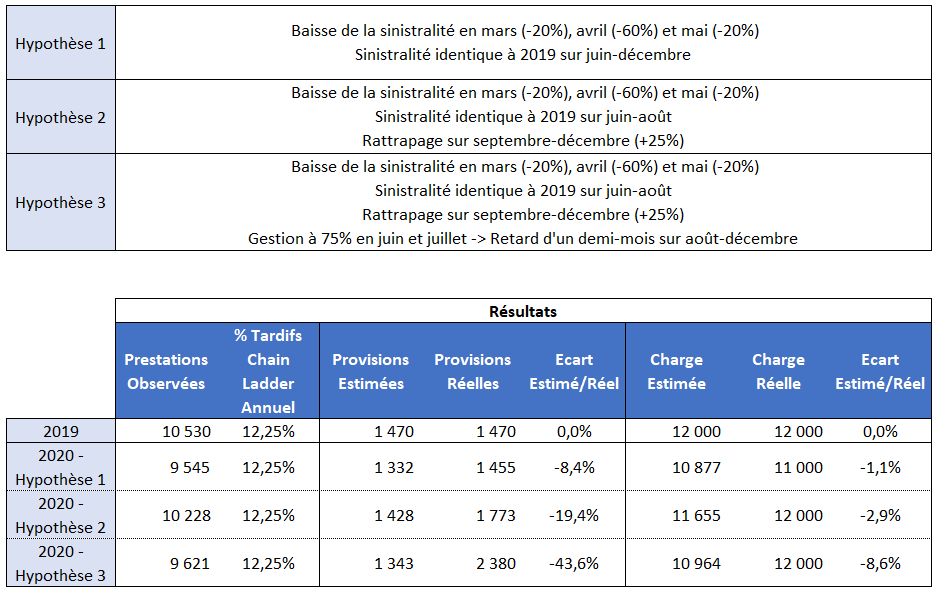

En ce qui concerne les prestations, trois hypothèses ont été formulées (les résultats précédents sont ceux de l’hypothèse 2) :

Il est précisé que les provisions réelles sont ici connues car il s’agit des hypothèses de base. Mais dans un monde réel, il faut converger vers ce montant sans le connaître.

Il ressort du tableau précédent que la méthode de Chain-Ladder appliquée sur des triangles annuels risque de conduire à un sous-provisionnement.

L’hypothèse 1 montre que dans le cas le plus simple pour lequel la crise aura simplement modifié la sinistralité des mois de mars/avril/mai, les provisions seront sous-estimées.

L’hypothèse 2 de rattrapage des prestations est probable. En revanche, l’hypothèse de rattrapage de 100% des prestations est peut-être un peu forte.

L’hypothèse 3 de retard de gestion ne semble pas invraisemblable dans la mesure où :

- Des rattrapages en fin d’année conduiront à une charge plus importante pour les gestionnaires,

- Du côté des cotisations, les risques d’impayés et les relances augmenteront la charge de travail,

- Une seconde vague de l’épidémie pourrait impacter les processus de gestion,

- Les gestionnaires devront peut-être revenir sur les prestations de début d’année, en particulier pour clarifier la situation indemnisable ou non des sinistres arrêt de travail ou sur les prestations du 100% Santé.

Il est précisé ici que les résultats de l’hypothèse 3 sont très proches de l’hypothèse 1 d’un point de vue prestations et il sera très difficile de distinguer les deux cas sans avoir des précisions de la gestion.

Conclusion

Le présent article traite du cas de la santé avec des provisions calculées par la méthode de Chain-Ladder appliquée sur des triangles annuels.

Il en ressort une grande incertitude sur les niveaux des provisions évaluées et donc sur le résultat de l’année.

Il est important pour cette année 2020 d’obtenir une vision fine et réaliste du résultat pour les raisons suivantes :

- Des décisions politiques pourraient découler d’un résultat plus bénéficiaire que d’ordinaire.

- Une sous-estimation des provisions à fin 2020 impactera directement le résultat 2021 qui pourrait déjà être perturbé par d’autres effets. Il existe à ce jour un fort risque sur cette année de souscription, lié à l’incertitude économique. Il pourrait ainsi être observé une hausse des éventuels déclenchements de gratuités de droits en cas de chômage par exemple ou des impayés de cotisations.

Dans cet optique, il peut être utile :

- De réaliser une cartographie des provisions et des méthodes 2019 à un niveau très détaillé et d’identifier les hypothèses qui pourraient être sensibles. Cette cartographie pourrait être utilisée par la suite dans le suivi des méthodes et paramètres propres à chaque année.

- D’être en contact continu avec sa gestion et la gestion déléguée afin d’être en mesure d’interpréter de manière fidèle les données issues des systèmes de gestion.

Pour élargir la problématique

Le cas présenté est un cas simplifié puisqu’il suppose un portefeuille 2020 identique à celui de 2019. Si on intègre dans l’analyse des croissances ou diminutions de portefeuille et impayés sur les primes, cela complexifie fortement l’analyse.

Les évaluations des comptes en fast-close ajoutent une complexité supplémentaire.

Le cas de la santé est « simple » à présenter et à interpréter. L’analyse sur le risque arrêt de travail sera d’autant plus complexe que ce type de risque conjugue plusieurs évolutions possibles : les sinistres connus, les tardifs et les changements d’états.

Les atterrissages des comptes et plus précisément les méthodes utilisées sont également impactées.

Des questions ?

Pour obtenir plus de précisions sur l’exemple traité ou d’éventuels conseils sur votre propre portefeuille, n’hésitez pas à nous contacter :