Interpréter les bonis/malis sur provisions : l’erreur à ne pas commettre.

L’actuaire au quotidien met en œuvre des modèles mathématiques afin d’évaluer différentes grandeurs dans le domaine de l’assurance.

Un des métiers de l’actuaire consiste à évaluer les provisions de clôture dans le cadre des arrêtés comptables annuels. La difficulté de ce type d’exercice est que l’on peut affirmer avec une quasi-certitude que le chiffre estimé sera différent du chiffre qui se réalisera dans le futur. Néanmoins, il est communément admis dans le monde de l’actuariat que les méthodes de provisionnement mises en œuvre et les provisions constituées doivent être prudentes. Dès lors, il est nécessaire de définir des indicateurs afin de tester cette prudence au fur et à mesure que la charge se réalise.

Dans ce contexte, l’actuaire est amené à calculer des bonis/malis de liquidation sur les provisions constituées.

Qu’est-ce qu’un boni/mali ?

Les bonis/malis résultent de l’écart mesuré entre une charge estimée a priori et une charge réalisée a posteriori. On parle de boni lorsque cet écart génère un bénéfice et de mali lorsque cet écart génère un déficit.

En général, les bonis/malis sont calculés sur une période d’une année glissante en comparant :

- les provisions d’ouverture,

- avec la somme des prestations de l’année et des provisions de clôture.

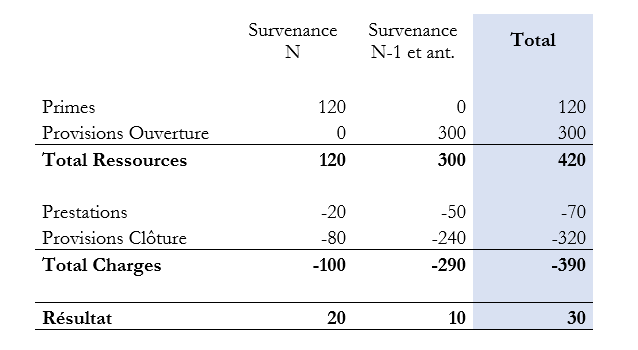

A cet effet, les comptes techniques peuvent être présentés en séparant la survenance N des survenances N-1 et antérieures. On pourra ainsi avoir :

Le résultat de l’année affiche ici un bénéfice de 30 et se décompose en :

- Un bénéfice de 20 sur la nouvelle survenance,

- Un boni de 10 sur les provisions constituées au 31/12/N-1.

Ce boni est-il synonyme de prudence dans les provisions ?

Le boni observé précédemment permet d’affirmer que la charge estimée au 31/12/N-1 est prudente par rapport au déroulé des prestations de l’année et à l’estimation de charge résiduelle au 31/12/N sur les survenances N-1 et antérieures.

Par ailleurs, il est couramment admis qu’un boni régulier peut s’interpréter comme une certaine prudence dans les méthodes utilisées pour le calcul des provisions. Néanmoins, ce n’est en aucun cas une information fiable tant que les prestations ne sont pas entièrement déroulées.

Exemple de contre-cas

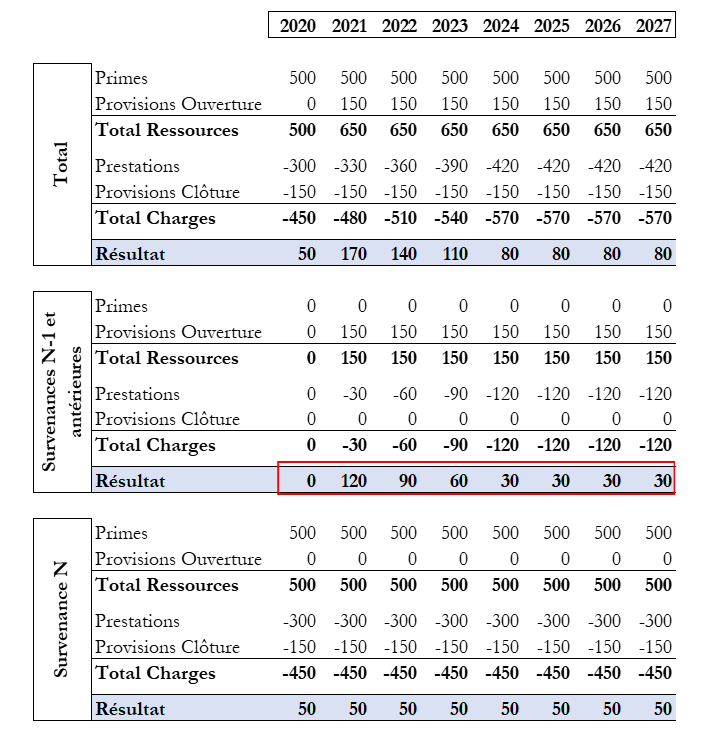

On considère ici un assureur qui assure un nouveau risque en 2020.

L’assureur réalise chaque année un chiffre d’affaires de 500.

Pour chaque survenance, l’assureur règle 300 la première année puis 30 pour chacune des 4 années suivantes.

Ainsi, pour chaque année de survenance, les flux de prime et prestation sont les suivants :

On observera ainsi une montée en charge du régime jusqu’en 2023 et l’atteinte du régime constant en 2024.

Méthode de provisionnement : L’assureur provisionne 150 à la fin de l’année N au titre de la survenance N et ne constitue pas de provision au-delà. Il décide de suivre les bonis/malis du portefeuille et en cas de mali, il reverra sa méthode de provisionnement.

Le compte de résultat du portefeuille est le suivant :

Chaque année, l’assureur enregistre un résultat positif. Lorsqu’il approfondit l’analyse en distinguant la survenance N et les survenances N-1 et antérieures, il constate qu’il dégage un résultat sur la survenance N et un boni régulier sur les survenances N-1 et antérieures. Il en déduit donc que sa méthode de provisionnement est prudente.

Or ce boni ici est structurel et ne permet pas d’affirmer que la méthode de provisionnement est prudente. En effet, au 31/12/2024 le montant des provisions constituées s’élève à 150 et il subsiste une charge résiduelle de 30 sur la survenance 2021, 60 sur la survenance 2022, 90 sur la survenance 2023 et 120 sur la survenance 2024.

En régime parfaitement constant, l’assureur provisionne chaque année 150 au lieu de 300 et observe pourtant des bonis réguliers !

Conclusion

Il s’agit ici d’une erreur d’interprétation du boni car celui-ci permet de juger, en régime constant, de la prudence de la méthode de provisionnement mis en œuvre sur la survenance N mais en aucun cas de la prudence sur la méthode globale de calcul des provisions

Pour pouvoir juger de la prudence d’une méthode de provisionnement par l’analyse des bonis/malis, il est nécessaire de mener une étude par survenance et de vérifier que la prudence s’applique sur chaque survenance.